CxHub客户体验社区-用户研究、体验爱好者学习交流社区,专注客户体验(CX)研究。

社交媒体

随着全球汽车产业的快速发展,中国汽车品牌已经成为一个不容忽视的力量。宏观数据显示,中国汽车出口增速达69%,出口势头高涨。在此背景下,我们认为中国汽车“出海”正当时。 该系列将以问题视角深入解读《2023中国汽车品牌出海白皮书》。

本篇率先从市场整体出发,分析中国汽车出海的市场规模、竞争格局、驱动因素、政策法规、出海目的地等内容。旨在展现市场全景,为车企提供数据、法规及观点洞察。

本文针对以下问题进行回答及解读

- 为什么中国汽车品牌纷纷选择出海这条赛道?

- 中国汽车品牌出海的现状如何?出海呈现出哪些特征?

- 哪些企业是中国汽车出海的代表,出海车型的结构如何?

- 全球哪些国家是中国汽车品牌的出海目的地?不同出海国家有何差异?

- 汽车出海持续高涨,有哪些驱动因素造就了这一现象?

- 针对中国汽车出海而言,国内外政策的风向如何?

- 中国汽车品牌出海呈现出哪些趋势?

国内市场“卷”字当头,海外市场“机会”满满。

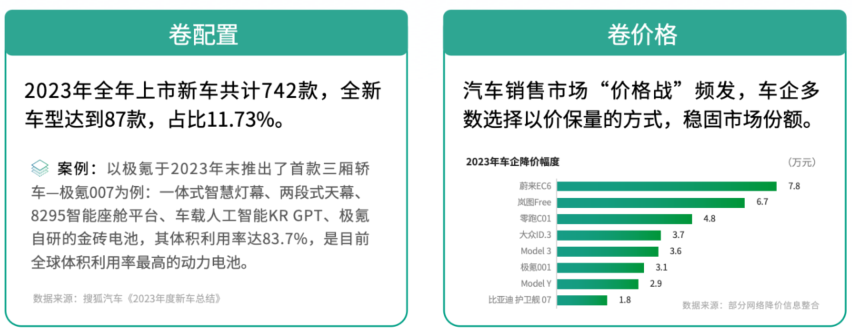

一方面“卷”体现在内部竞争加剧。从上市新车数据来看,2023年全年上市新车达到742款,新车型占比11.73%。从汽车销售市场来看,多家车企选择以降价的方式稳固市场份额,“价格战”频发。在激烈的市场竞争下,车企纷纷寻求新的增长点。

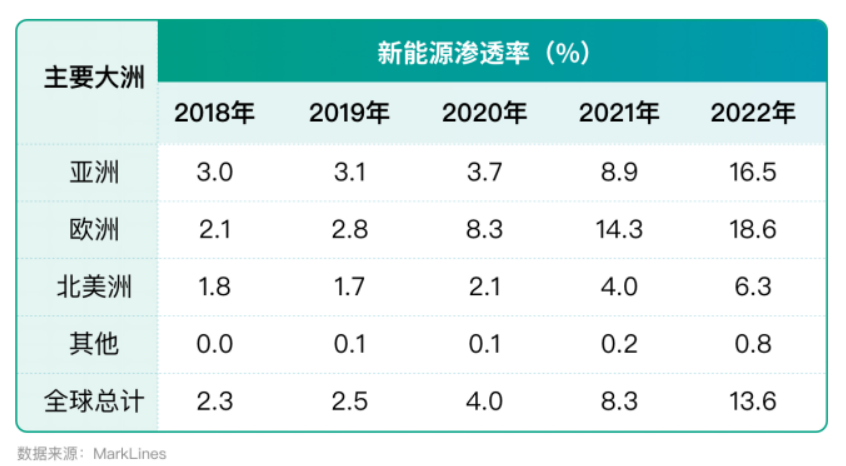

另一方面海外市场对新能源汽车的需求增加。2022年全球新能源汽车渗透率为13.6%,而同期中国新能源车渗透率达到27.6%。中国在新能源汽车领域的发展速度快于全球平均水平,具备出口中的先发优势。

2018年至2022年主要大洲新能源渗透率

中国已成为全球第一汽车出口国,历经了“纯进口”到“批量出口”、“低质低价”到“价量齐备”、“燃油车”到“新能源车”的变革。

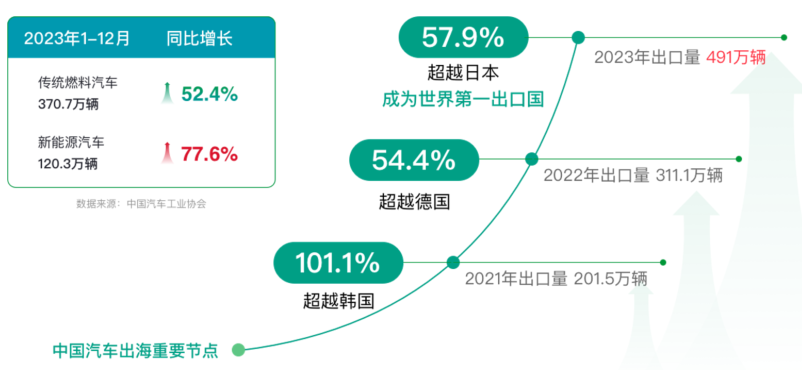

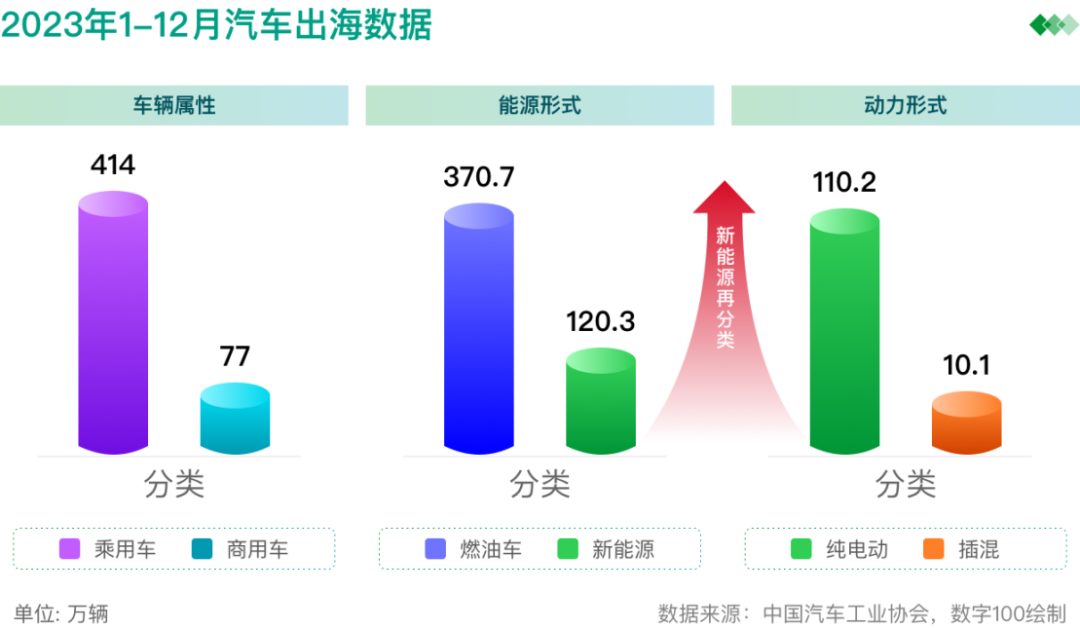

2023年全年,中国汽车出口491万辆,同比增长57.9%。分车型来看,乘用车出口414万辆,同比增长63.7%;商用车出口77万辆,同比增长32.2%。值得一提的是,相比较燃油车,新能源汽车出口120.3万辆,同比增长77.6%,凭借我国新能源车企的快速崛起,“新能源汽车——中国制造”已成为一道亮丽的国际名片。

从历史沿革来看,过去20余年中国汽车出海历经较大的变革。在2001年,随着加入WTO,迎来第一次批量出口,总计为2.6万辆;2006年WTO的“过渡期”结束,全年出口34万辆;2012年,汽车出口突破100万辆,随后进入约10年的“停滞期”,直至2021年出口量达到201.5万辆,自主品牌已然成为主力军;2022年后至今,中国较为完备的产业链条,以及差异化的竞争优势,取得高速发展。

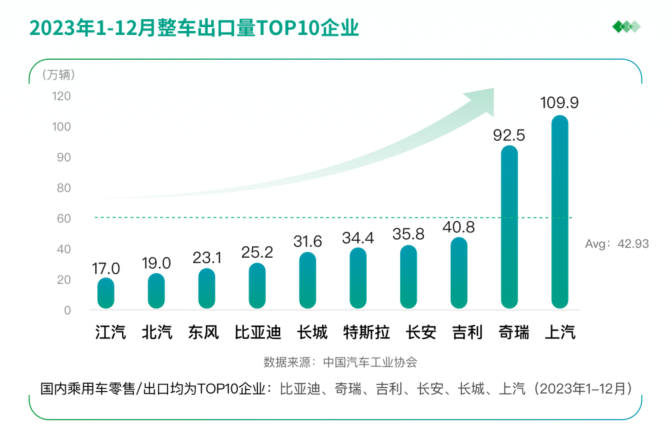

上汽、奇瑞、吉利等企业在海外市场表现良好,出海以乘用车为主,新能源车增势明显。

2023年,整车出口量Top10的企业分别为上汽、奇瑞、吉利、长安、特斯拉、长城、比亚迪、东风、北汽、江汽。Top10企业的市场集中度达到87.4%,市场集中度高。其中比亚迪、奇瑞、吉利、长安、长城、上汽同属于国内市场销量的Top10企业,综合竞争力强劲,呈现出“强者恒强”的趋势。

从企业出海车辆结构来看,乘用车累计出口414万辆,同比增长63.7%;商用车累计出口77万辆,同比增长32.2%;燃油车累计出口370.7万辆,同比增长52.4%;新能源车累计出口120.3万辆,同比增长77.6%;纯电车累计出口110.2万辆,同比增长80.9%;插混车累计出口10.1万辆,同比增长47.8%。

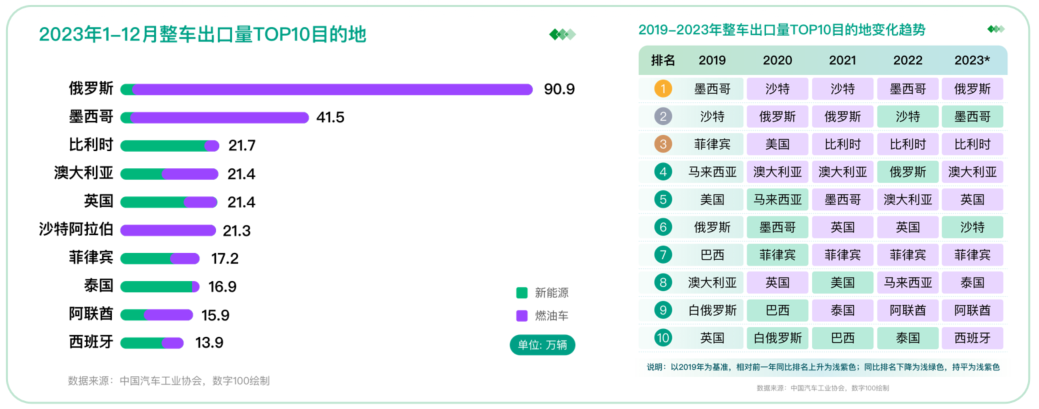

中国汽车出海首选欧洲、东南亚、拉丁美洲;受地缘政治、区位特征、充电设施完备程度等因素影响,表现各有千秋。

2023年1-12月,中国汽车品牌出口地排名前五的分别是俄罗斯(90.9万辆)、墨西哥(41.5万辆)、比利时(21.7万辆)、澳大利亚(21.4万辆)、英国(21.4)万辆。分动力形式来看,燃油车排名前三的分别是俄罗斯(地缘政治)、墨西哥、沙特阿拉伯;新能源车排名前三的是比利时(分销中心)、泰国、英国。

总体来看,这些目的地国家的市场需求多样化,既有对传统燃油车的需求,也有对新能源汽车的追求。

中国汽车出海战略通过提供多样化的车型和配置,以及利用新能源汽车的技术优势,来满足不同市场的需求,实现全球市场的深度渗透。同时,中国政府的支持政策也为汽车出海提供了有利条件,如税收优惠、市场推广支持等,这些都有助于中国汽车品牌在全球市场的拓展和竞争。

“需求+政策+形势+绿色+产品”五位一体,共同促进出海快速发展。

以支持性政策为主,但仍需警惕潜在的政策风险。

近三年来,国内/国外均出台了较多的支持性政策,尤其针对新能源汽车领域,支持性政策频发。

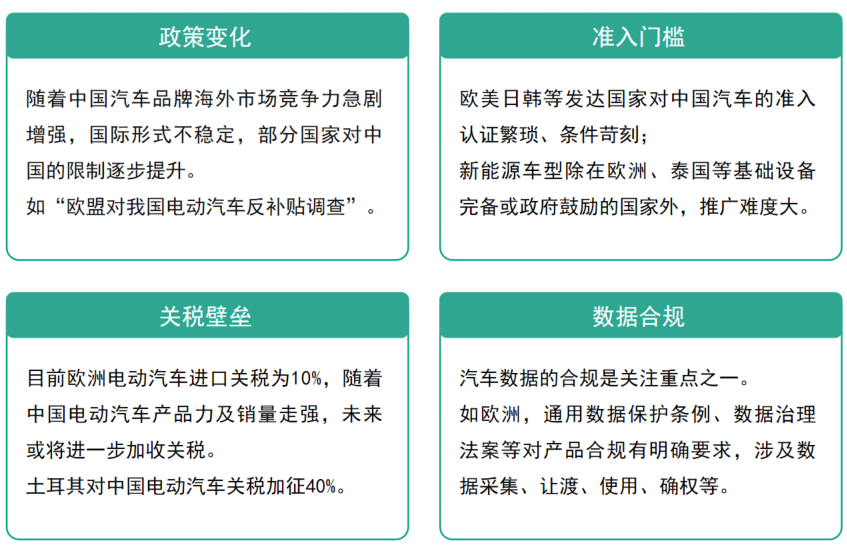

值得注意的是,我国汽车出海在高速发展的同时,市场阵痛仍存,存在部分国家的抵制和打压。车企需实时关注政策变化,及时做好应对措施。

车企出海面临的风险与挑战

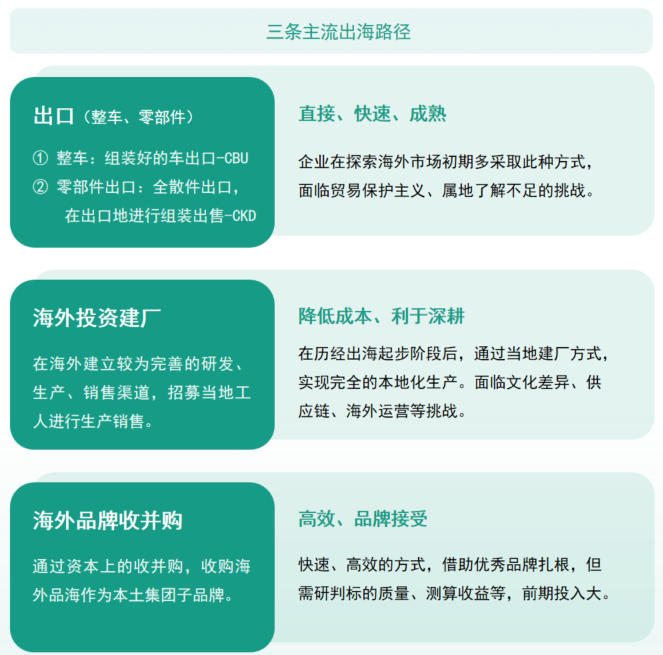

出口、建厂、并购是车企出海的三条主流路径,出口强调“快速、成熟”、建厂强调“降本、深耕”、并购强调“高效、可接受”。

不同企业出海动作事实上与企业出海进程息息相关。在起步阶段多选择出口模式,在成熟之后更多的通过海外投资建厂、并购的方式,持续扩大规模。

电动化、高端化的趋势已经显现,将成为未来出海的重要方向。

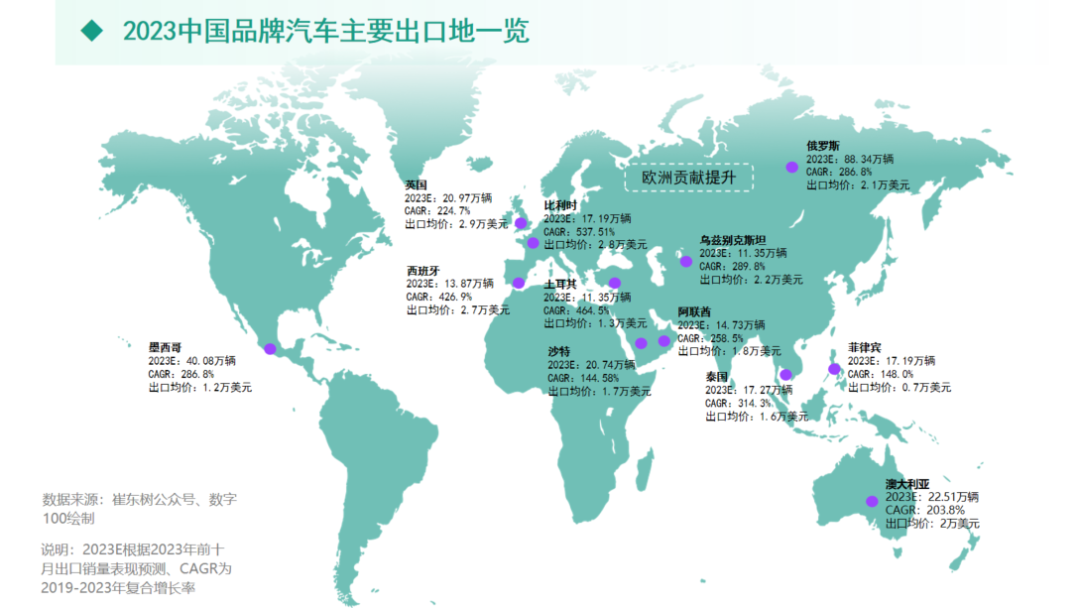

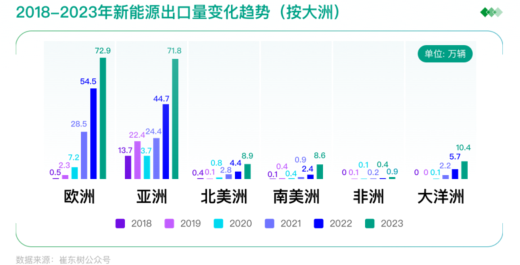

2020年以前,中国汽车出口目的地依赖于亚洲、非洲等部分经济欠发达地区以及制度不规范国家,汽车出口呈现被动局面。2021年以来,随着中国汽车产品力的不断提升,新能源车技术、质量的快速发展,原有面向经济欠发达地区的局面被打破,以新能源车为切入点,在注重“碳中和”的欧洲市场取得突破(比利时、西班牙、英国)。从2018至2023年新能源出口量来看,各大洲增速均较为显著。

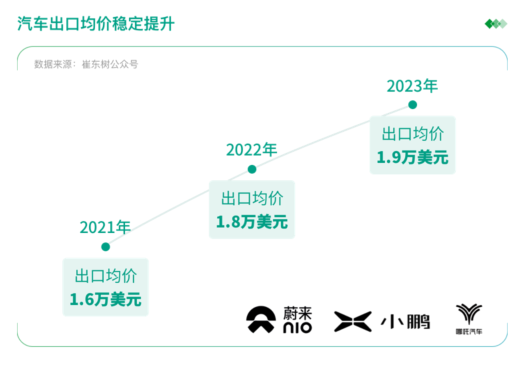

随着新能源车的不断发力,出口地区结构性转化加速,中国汽车品牌出口价格逐年提升,全球逐渐改变对中国制造“便宜车”的看法。值得一提的是,随着自主新势力品牌(如蔚来、小鹏、哪吒等)纷纷布局海外市场,中国制造高端化趋势逐步显现。