CxHub客户体验社区-用户研究、体验爱好者学习交流社区,专注客户体验(CX)研究。

社交媒体

大家好,我是龙国富-CxHub客户体验社区主理人。

安快银行认为只有优秀的客户体验文化才能将安快银行与其他银行区分开来,“近 20 年来我们一直聚焦于创造一种独特的银行体验,这种体验来源于我们应如何经营来保持我们和顾客的联系这样一种理念”。

安快银行把自己定位成销售金融产品的零售“商店”,引导客户进入商店的同时,通过优质的客户体验提升客户保持率。

安快银行(Umpqua Bank)被誉为银行业的“海底捞”,其成功不仅在于金融业务的创新,更在于将酒店、零售、社区服务的精髓融入银行运营,构建了一个以客户体验为核心的“社区空间”。

安快银行针对本地客户进行了一系列客户研究,他们发现人们对大银行往往持怀疑态度,而且客户更喜欢直接与人打交道的方式,希望通过客户经理去完成他们的金融需求。

基于调查结果,安快银行在其“零售商店”里,加强科技的支持、现场面对面的交流和社交网络的配合,融入了社区理念。

包括在物理设计上对空间重构,打破银行冰冷形象。拆除防弹玻璃、叫号机,网点 80% 区域用于非金融活动,打造咖啡吧、创客角、阅读区,成为社区的社交中心。

对标零售业,模仿星巴克的“第三空间”和 Nordstrom 的百货陈列,设置“产品搜索墙”互动屏,用实体道具(如梯子、油漆桶)具象化房贷产品。

另外,还有服务剧场化。

雇员需掌握存款、贷款等全业务技能,还能提供咖啡服务、社区活动支持,甚至帮客户解决车钥匙锁车内等生活问题。

在峰终体验设计上,客户离店获赠定制购物袋或咖啡,投诉时发放“ Oops! Pass ”通行卡解锁隐藏权益。

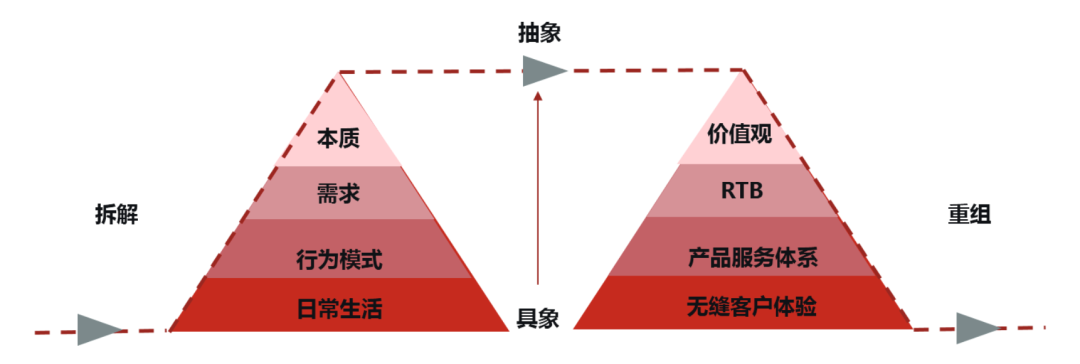

我们尝试借助框架将安快银行进行“客户认知任务分析”,我们会发现以下要点:

从感觉输入的视角来看,客户与银行服务的交互始于日常生活层面的基础感知。

这包括视觉(界面设计、环境布置)、听觉(语音提示、工作人员沟通)以及触觉(操作设备、填写表单)等多维度的感官输入。

这些初始感知会直接影响客户对服务的第一印象和使用倾向。

在决策点方面,客户需要在不同层面进行判断和选择。

从基础的操作决策(如选择具体产品或功能),到行为模式的形成(如养成定期查看账单的习惯),再到更深层的信任决策(如是否将主要资产交给这家银行管理)。

每个决策点都可能成为潜在的认知瓶颈。

在行动反应层面,客户会基于自己的认知体验采取相应行动。

这种反应包括具体的业务操作(存取款、转账等),也包括对服务的整体评价和长期选择。

良好的客户体验应该促进积极的行动反应,减少挫折感和抗拒心理。

所以,在营业厅体验运营上需要特别关注:服务体验与客户预期的匹配度、不同层面认知转化的顺畅程度、价值主张的清晰传达、RTB(信任理由)的有效建立、抽象与具象之间的转化通道是否通畅...

安快银行为员工与客户间的互动提供了良好的环境,在这里他们可以进行深入的对话,而不仅仅是“您需要贷款吗?”这种。

电脑咖啡馆,交互式数字演示,本地商户的商品展示,社区明星的故事,也许还有一杯美味的咖啡和一块来自当地烘焙师的饼干,所有的这些都显示了客户基于社区的关联性,并通过这种关联性激发了客户对于银行的信任和热情。

安快银行的营业厅一般分为 Flagship Store 和 Neighborhood store , 就是我们传统定义上的〝旗舰店〞和〝社区店〞。

安快银行会向酒店业学习,银行礼宾员(Banker-Concierge)统一穿时装而非制服,掌握周边商户折扣信息,提供类似酒店前台的个性化服务。

环境细节上可以引入威斯汀酒店同款香氛,早晚切换不同香调(提神薄荷/放松柑橘)以适配客户情绪。

还有零售业的思维驱动。

比如数据化陈列,热感应地板追踪客户停留区域,自动触发 AR 产品投影;电子货架标签实时更新利率信息等等。

快闪式场景,每周将柜台变为花店或书店,吸引人流并收集客户偏好数据。

还有与设计公司 Ziba 合作重塑品牌形象,将银行选择变为“生活方式选择”,并通过冰淇淋车巡游等创意营销吸引新客户。

我认为安快银行的经验对中国本土银行具有重要启发,尤其体现在经营理念的转型上。

从“卖产品”到“经营关系”的转变,本质上是服务文化的重塑。

中国银行业应该重新定义网点价值,将其打造成与社区生活深度融合的综合服务平台。

一方面,通过“全能店员”模式提升服务效率,让每位员工都能胜任多项业务;另一方面,在特色区域试点“金融+生活”融合网点,提供快递、健康检测等便民服务,使银行真正成为社区生活的有机组成部分。

同时,中国银行业还需要改革激励机制,建立以客户满意度为导向的绩效评价体系。

通过“服务积分制”等创新方式,将优质服务与员工发展通道挂钩,引导员工由“产品推销者”向“客户伙伴”转型。

只有让每位员工都深刻理解并践行“以客户为中心”的理念,才能在数字化时代实现差异化竞争。银行的核心竞争力不仅仅体现在产品和规模上,更在于能否与客户建立长期、稳定的信任关系。

安快银行(Umpqua Bank)的成功绝非偶然,其模式融合了零售、酒店和社服业精华,构建了一套以“物理空间—客户关系—数据驱动”为核心的生态体系。

本质是通过“空间革命+情感连接”,将金融需求融入客户生活动线。

国内银行可借鉴其“非金融场景获客-极致体验留客-数据洞察转化”的闭环逻辑,结合本地化需求(如老龄化、数字化鸿沟)进行模式创新。

以上。

你如果还有什么话题想聊,可以直接留言喔~