CxHub客户体验社区-用户研究、体验爱好者学习交流社区,专注客户体验(CX)研究。

社交媒体

随着全球化的不断深入, 东南亚地区正逐渐成为全球家电行业关注的焦点 。这里不仅拥有庞大的人口基数和年轻的人口结构,还伴随着经济的快速增长,为家电行业提供了巨大的市场潜力和发展机遇。

本文旨在提供一个全面的视角,深入探讨东南亚家电市场的现状、消费者偏好以及市场增长的驱动因素,帮助正在关注东南亚家电市场的企业和从业者更好地理解这一充满活力的区域市场。

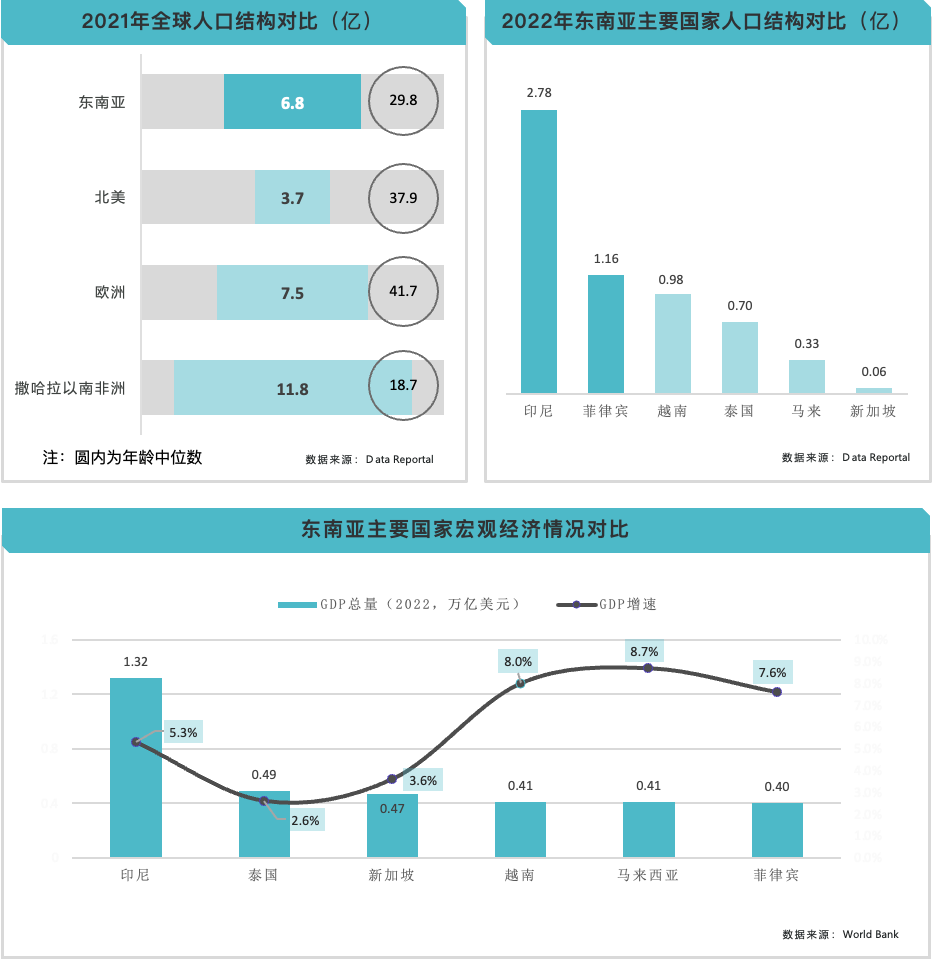

人口红利:人口数量逐渐上涨,人口结构合理,年龄中位数仅为29.8岁。

经济扩张有潜力:东南亚各国经济展现了较高的增长潜力。

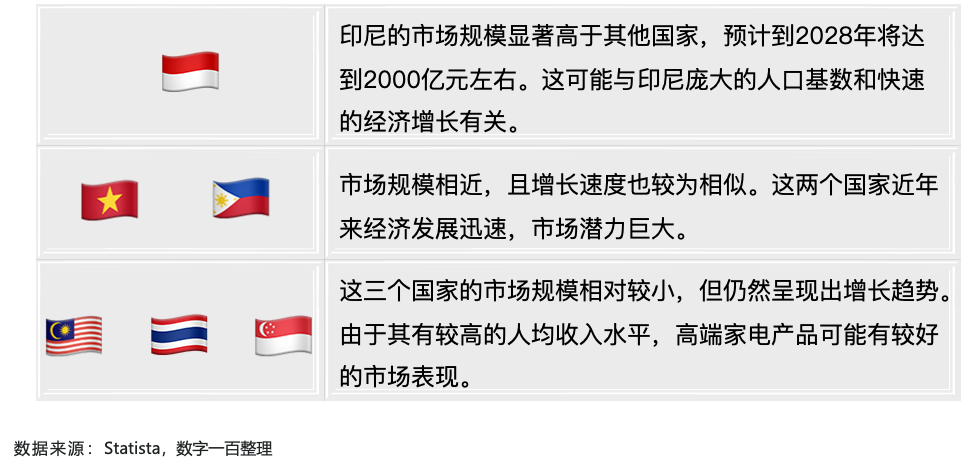

印尼:巨大的市场潜力和消费能力,关键的战略高地。

越南和菲律宾:市场规模相近,高潜力增长区域。

马来西亚、泰国和新加坡:高人均收入水平,高端家电产品消费及创新的机遇。

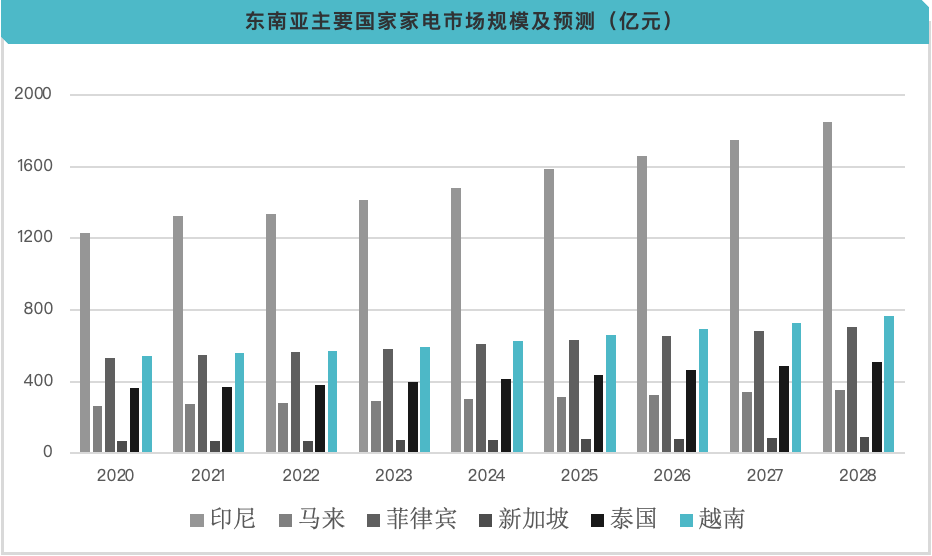

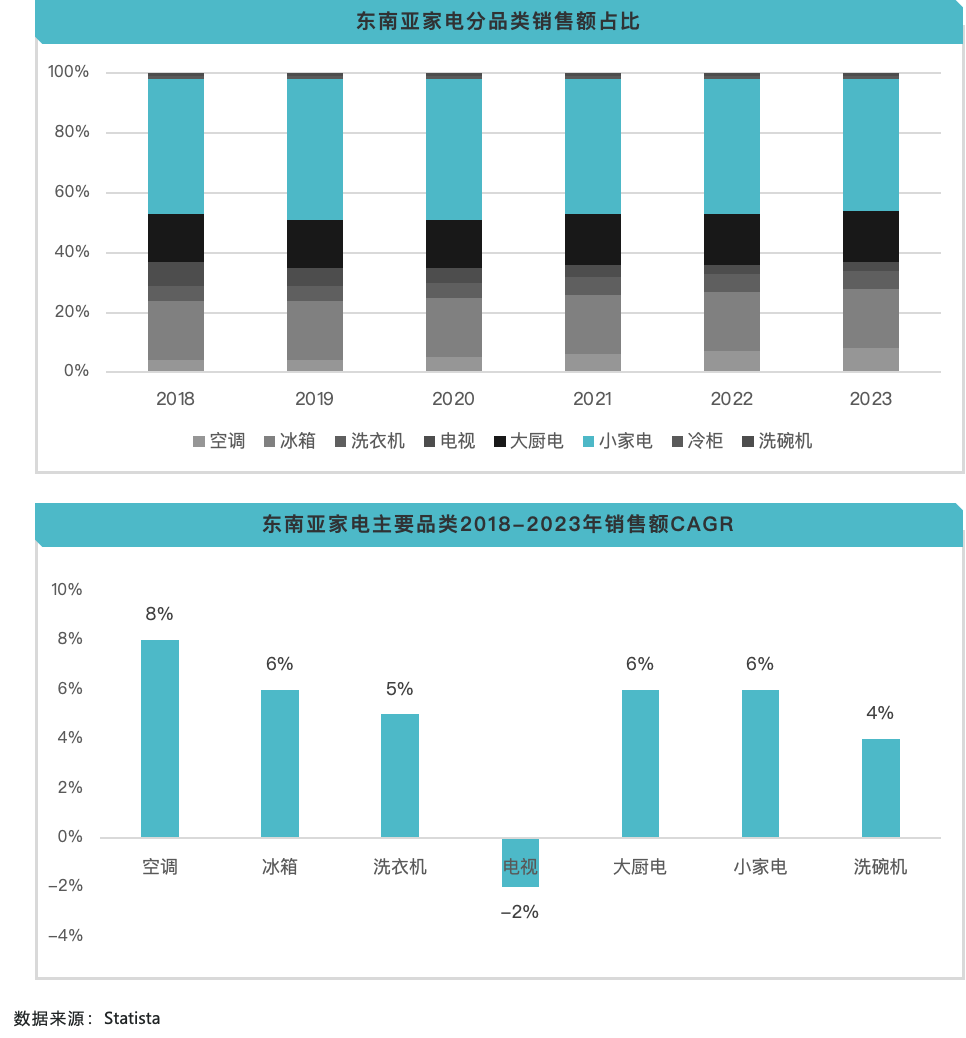

市场增长稳健:在东南亚家电市场,各品类销售额普遍呈稳步增长态势。整体家电市场在过去五年的复合年增长率(CAGR)保持在5%。空调以约8%的增长率领先,未来空调的市场份额有望实现稳健增长。

线下为主,线上渐增:东南亚主要国家的消费者选购家电产品时,线下渠道仍然占绝对优势,2023 年占比约 86%。线上渠道也逐步受到消费者的青睐,占比逐年攀升。

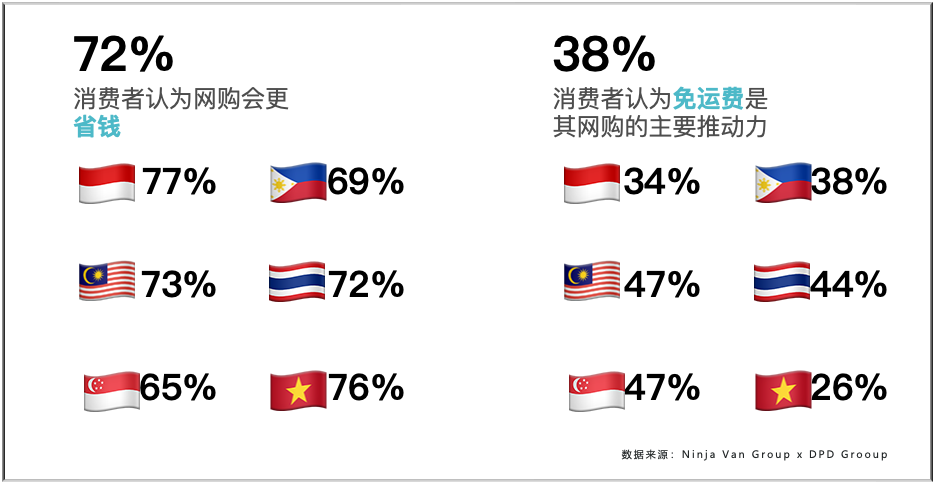

物美价廉是东南亚消费者选择网购的关键原因,而相比用户体验、产品功能、更好的服务等附加价值体验,38%的消费者认为“免运费”是其网购的主要推动力。

东南亚消费者更爱好海外品牌,本土消费类电器和电子消费品企业难有起色,日韩为中国主要竞争对手。

马来西亚、新加坡、泰国消费者对中国品牌的接受度比较高,菲律宾人对外国品牌的接受度都比较好,越南人、印尼人偏爱西方品牌。

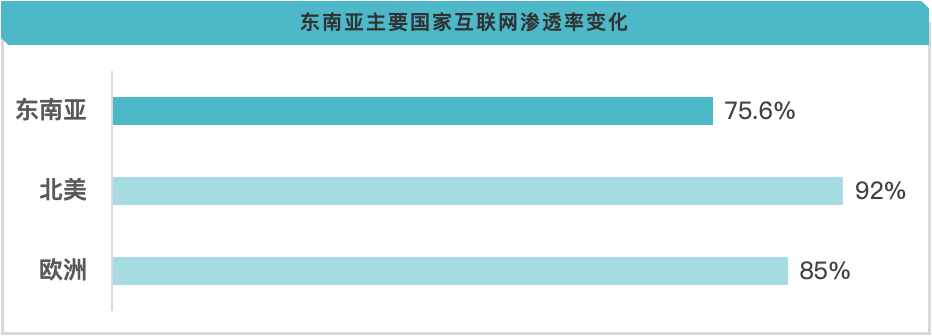

相较于北美的92%和欧洲超过85%的互联网渗透率,东南亚地区尚存在显著差距,但这也意味着该地区在网络普及方面拥有巨大的成长潜力。

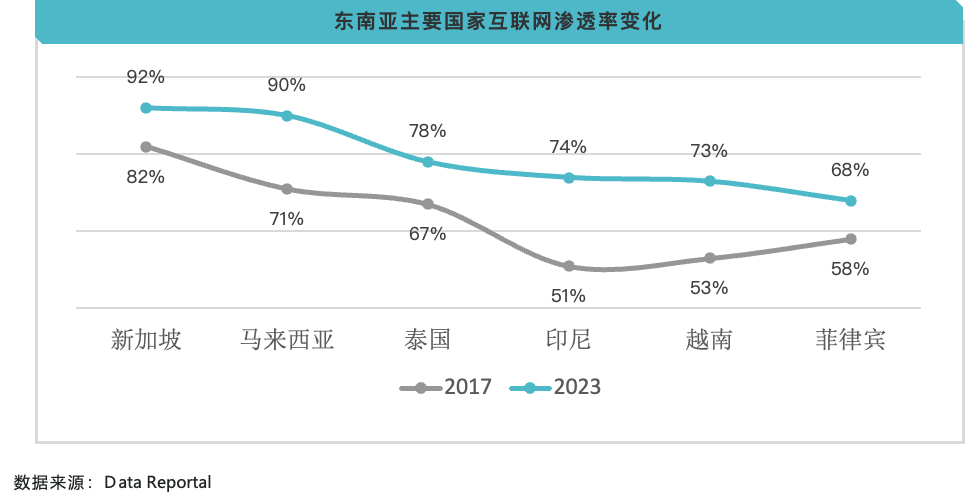

在过去六年(2017-2023年)间,东南亚的互联网使用率已经实现了显著跃升,互联网在该地区正在快速普及。

得益于东南亚经济的持续增长,互联网基础设施的改进和网络服务的扩展,预计该地区的网络渗透率将继续攀升。在短短六年内迅速增长的互联网渗透率反映出居民对于智能化新产品的高接受度以及追随科技创新步伐的强烈愿望。

国产品牌出海面对诸多挑战:首先是文化差异和消费者偏好的问题,企业需要深入了解当地市场,提供符合消费者需求的产品。其次是激烈的国际竞争,不仅要面对来自欧美、日韩等传统家电强国的竞争,还要应对区域内其他新兴市场的竞争。此外,政治经济环境的不稳定性、知识产权保护的不足以及贸易壁垒等问题也是企业需要重点关注和应对的。

中国家电品牌进军东南亚市场具有显著的优势,包括成本效益、政策支持、供应链完整性、本地化生产能力和市场竞争力等。通过有效利用这些优势,中国家电企业有望在东南亚市场取得更大的成功。

鉴于东南亚市场的多样性和复杂性,我们认识到,涉及的品类和国家众多,这为我们的研究带来了一定的挑战。因此,在本篇报告中,我们将首先从宏观的角度出发,提供市场的总体概况,包括受众的接纳情况和客户的反馈。这将为我们未来的研究奠定基础,使我们能够更精准地优选特定品类,进行深入的用户摸底和市场调研,以期与东南亚消费者的偏好和需求更加契合,从而实现更有效的市场吸引和渗透。