CxHub客户体验社区-用户研究、体验爱好者学习交流社区,专注客户体验(CX)研究。

社交媒体

港铁一直秉持「推动城市前行」的使命,提供安全、可靠、可负担及便利的绿色铁路运输服务。香港地铁与其独特的经营与发展模式,一直保持高质量发展,并始终具备强有力的可持续发展推进力。其(半)年度报告,一直都是行业判断未来发展的方向标。多年来,香港地铁以其持续,且卓越的求进,推动香港发展有目共睹。港铁2024年中期与2023年中期同比增长了6.2%,这种财务指标,让同行感受到了差距与压力。而国内其他城市轨道交通业主们,面临的则是如何自我突破:调整、转型、积极探索寻求财务可持续。

这种巨大反差,让行业内的管理者们再一次思考那个本质的问题:香港地铁发展模式是否值得国内其他地铁借鉴?真正的答案肯定只有一个:“城市是皮,交通是毛”。一个城市的轨道交通的本质就是这个城市所在发展阶段的特征,如何交通融合,都不可能跨越康波周期。城市高速发展可以推动交通需求增大;优质的交通,也不仅仅只是运输服务,而是确保城市发展更有活力的关键所在。只有交通与城市协同发展,让能让生活在这座城内外者拥有幸福感,获得成就感。

是否通过港铁案例,结合自身发展情况,进行深度思考,这点非常重要。虽然港铁有其特殊性,在国内不能被简单复制,但这并不意味着港铁的内外部沟通、管理及关系处理的措施不可以被借鉴。展望未来,如何推动城市轨道交通高质量、可持续发展,这个命题还会被持续提出。这也是所有城市轨道交通人的历史使命。(注:所有资料来自于香港联合交易所与香港地铁)

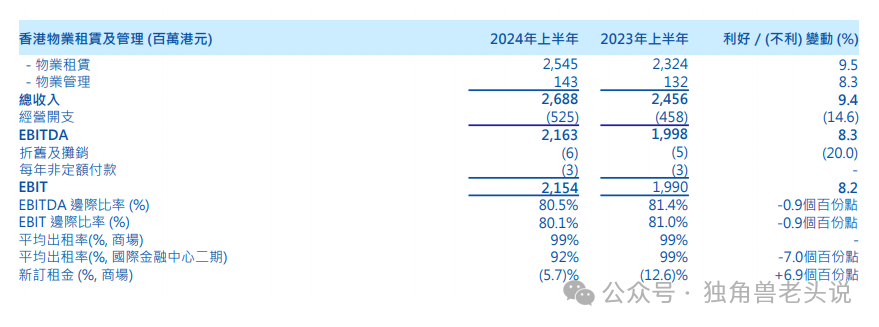

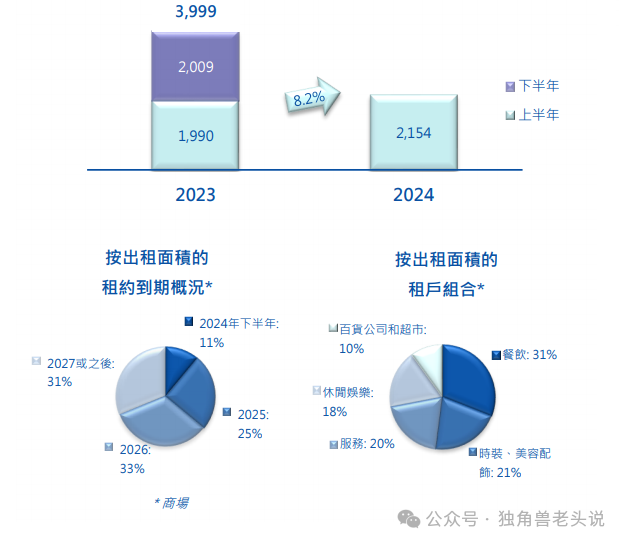

2024年上半年租赁业务收入增加9.5%至25.45亿元,主要由“围方”和“THE SOUTHSIDE”两个新商场于2023年下半年开业后为其带来了新的收入。新增收入与“国际金融中心二期”18层写字楼出租率下降及租金整体下跌等不利影响相互抵消 。总体来看港铁商场新订租金有5.7%的下滑,平均出租率为99%。“国际金融中心二期”平均出租率约为92%。

2024年上半年物业管理业务增加8.3%至1.43亿元,主要来自新增单位的额外收入。截至2024年6月30日,港铁管理超过122,000个住宅单位及超过920,000平方米的商用及写字楼面积。

受疫情消费习惯的改变,零售市场依据有不同程度的影响。即使多数港铁商场处于住宅区,享有日常消费带来的优势,但一般的消费者一般在商场花费的时间与金钱仍有所减少。香港地铁还会继续举办推广活动吸引消费者。

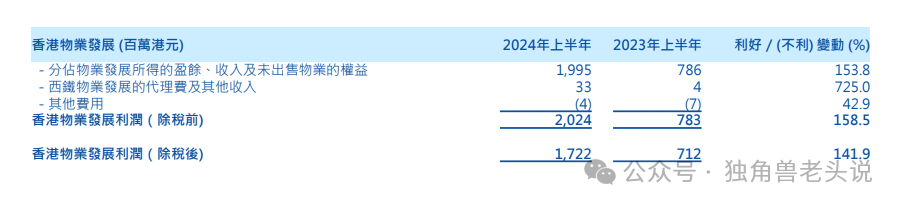

2024年上半年物业发展税后有17.22亿,收益主要来自“港岛南岸”第一期及第二期、“日出康城”第十一期。推出预售的包括:'SEASONS PLACE'、'PARK SEASONS'、'Blue Coast'、'朗贤案'。申请预售的包括“港岛南岸”第五期、“日出康城”第十三期及“油塘通风楼”。

支持香港发展是港铁的使命,“建设无限未来”是其中一个重要的部分,为此致力配合政府发展新项目,不但为社区提供安全、可靠、方便及环保的集体运输,更同时带动经济增长创造机会。香港地铁正在推进多个政府大型基建网络发展策略,有14个住宅物业项目,将为房屋市场提供12,000个单位。

香港地铁的发展模式于香港自身的土地经济密不可分。香港长期存在有利益固化、返利的土壤,这导致香港二十多年来土地一直处于短缺的状态。过去香港在土地供应速度上受多项制约,其中之一是 部分不合时宜或过于冗长的法定或行政程序 ;另一个则是 建造人手短缺 。香港特殊的供需市场环境,奠定了“轨道交通+物业模式”的成果。但这种以土地养轨道的模式是否真的可持续,还需要我们持续观察。 毕竟香港社会环境也在发生巨大的变化。

在2011年,香港的发展局局长说,香港政府规划了五块要填海的地方,这五个地方包括中文大学对开的位置,还有屯门等等。但是目前已经是2024年了,13年过去了,这五个地方的填海其实基本上都没有进行,都是停下来了。在曾荫权任特首时期,他基本没有开辟生地,在土地开发方面,分为生地和熟地,生地开发包括改变土地的平整、建设基本设施、公路、电信、供水等等,最后才变成了熟地。在曾荫权任职期间,香港存在着很大规模的负资产的情况,所以在他任职期间基本上没有造生地。后来从梁振英任职时期,到现在新任的特首任职,已经有2年的时间了,香港民众都希望尽快在开发储备新的土地上有所突破,但就目前的情况来看,依旧是要延期的。那么香港的土地是否可以满足香港人民的使用需求呢?并且近期有新的新闻报道,就是公屋轮候“上楼”的时间要从过去的4年半到 5年,推迟到6年到8年,为什么会这样呢?就是因为土地少,房屋建设速度不够。

而最近都取得了突破,如立法会三读通过草案精简城市规划、收回土地、填海、道路和铁路工程等法定程序,将会在9月1日生效,可惠及不同的发展项目,当中包括北部都会区及交椅洲人工岛。 过去类似的大型项目从立项起,往往要待10数年才能有首批熟地推出,在精简法定程序后,有关时间可压缩到约7年。 同时,发展局亦成立了督导小组,理顺和统一审批部门所采用的标准和定义,至今已推出了多项与11个范畴相关的精简措施,涵盖建筑物高度限制、楼面面积和地积比率限制等。 在人力供应方面,政府提出了“建造业输入劳工计划”作为辅助措施。 计划于上2024年7月17日开始接受申请,配额上限1.2万个,充分考虑了保障本地劳工的就业机会和收入,同时亦避免劳动力不足而严重制约香港的发展。

从香港特区经济的架构来看,土地财政已经根深蒂固。第一个方面是政府依靠卖出土地,来采取最大的财政收入。从政府的角度来看,一定需要控制土地的供应,才能够保证土地的价值,按照他们所希望的要求,他们所希望的价值拍卖,那么收入将很可观。第二个方面是,有经济能力购买土地的,都是一些大的发展商,且主要是八大发展商,因为财力雄厚,才能够建起房屋,然后用于盈。对于发展商而言,他们希望能够控制房子供应,才能够保证卖出的价钱,只有卖得足够高,他们才可以赚得足够多。第三个方面就是,银行体系通过支持发展商融资盖楼,盖完之后,支持大众进行按揭的业务。对于银行来说,一方面支持房地产发展商、开发商去投资购买土地,然后支持他们的建筑成本,建造完成后,支持普罗大众买房、做按揭的业务,在香港,按揭业务是银行很大的收入来源,而且是最稳定的收入来源,从这方面来讲,就是不可解决的。三个方面形成闭环,三方的利益互相紧扣,不可分割,否则整个三角循环就不能继续维持,并且三方彼此的利益已经固化,很难解脱。

2024年5月2日团结香港基金发布《香港房屋趋势导航报告》。报告指出,香港目前正步入土地及房屋供应“收成期”,预测香港未来5年私人住宅和公营房屋的年均落成量分别将达到19100及35000个单位,公屋综合轮候时间有望于2026/2027年度回落至4.5年。随着造地进入收成期,特区政府手中土地储备变得较为充裕,并有更大的弹性调节推售土地的数量和速度。视乎特区政府主导土地供应的成功批出比率,以及私人主导项目的推进进度,预计2029年至2033年期间,平均每年的落成量将介乎14400和18500个单位之间,未来10年整体趋势将保持平稳。

香港特区财政司司长陈茂波2024年7月23日也发表文章称:政府已经锁定未来7300公顷土地的供应来源。超出了《香港2030+》报告预计2019至2048年间6,200公顷的土地需求,而未来十年,“熟地”供应量将达到约3300公顷,当中超过一半将来自北部都会区和交椅洲人工岛这两个策略增长区。

2024年7月7日,香港金融管理局(金管局)向银行发出指引,这是金管局2009年实施逆周期宏观审慎监管措施以来,首次放宽针对住宅物业的措施。此次修订后,市民购置物业将可以较高的比例获得按揭贷款,最高可达七成。2024年年1至6月,香港住宅市场合计成交26222宗,成交金额2427.35亿港元,较2022年下半年的20069宗及1695.6亿港元,分别上升30.7%及43.2%。然而,香港楼市从6月开始呈现成交下滑的趋势,6月份买卖合约登记3613宗、成交金额336.21亿港元,较5月的4003宗及367.69亿港元,环比下跌9.7%及8.6%,宗数及金额同创5个月新低。此外,截至6月底,香港整体住宅楼价较2021年高位下跌了13%,但价格仍然很高。