CxHub客户体验社区-用户研究、体验爱好者学习交流社区,专注客户体验(CX)研究。

社交媒体

在蓬勃发展的数字时代, 东南亚市场以其快速增长的用户群体和独特的消费者偏好成为全球智能手机制造商的新战场。

本篇我们将深入洞察这一充满活力的市场, 探讨东南亚消费者的体验需求 ,以及在这些趋势中,智能手机厂商是如何调整策略,精准定位,以满足当地市场的特殊需求,从而在竞争激烈的市场中脱颖而出。

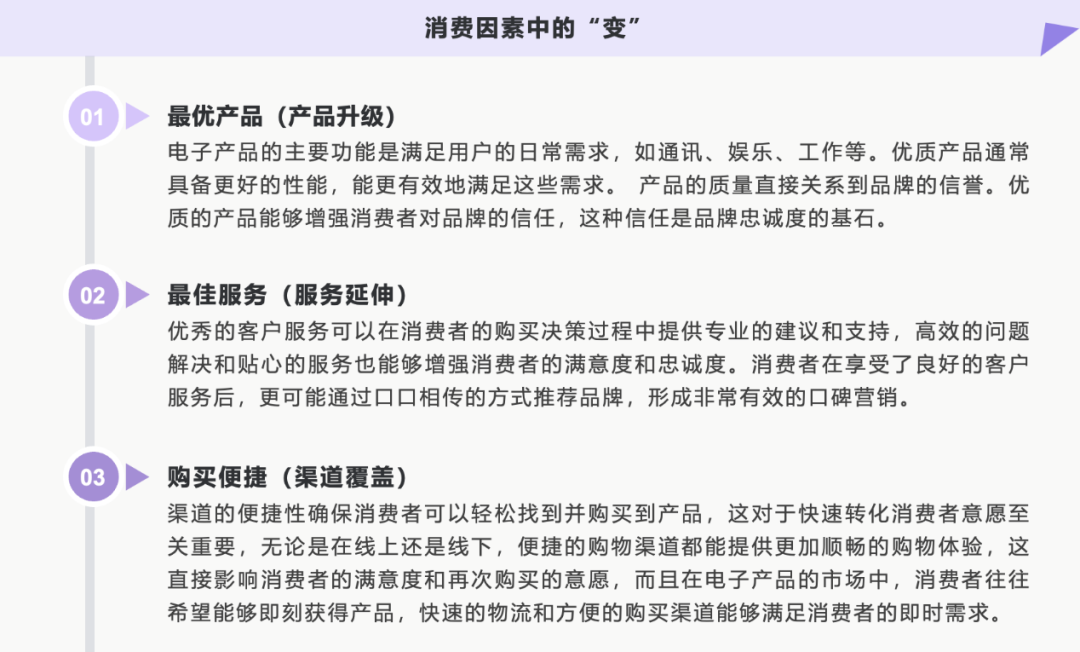

中国手机品牌出海东南亚火热化,如何契合消费因素是各大品牌抢占“心智”,赢得“忠诚”的最佳途径。影响消费者购买电子因素中,性价比的优势仍然显著,但优质产品,客户服务,渠道便捷的影响在消费者购买电子产品全过程中发挥巨大作用。

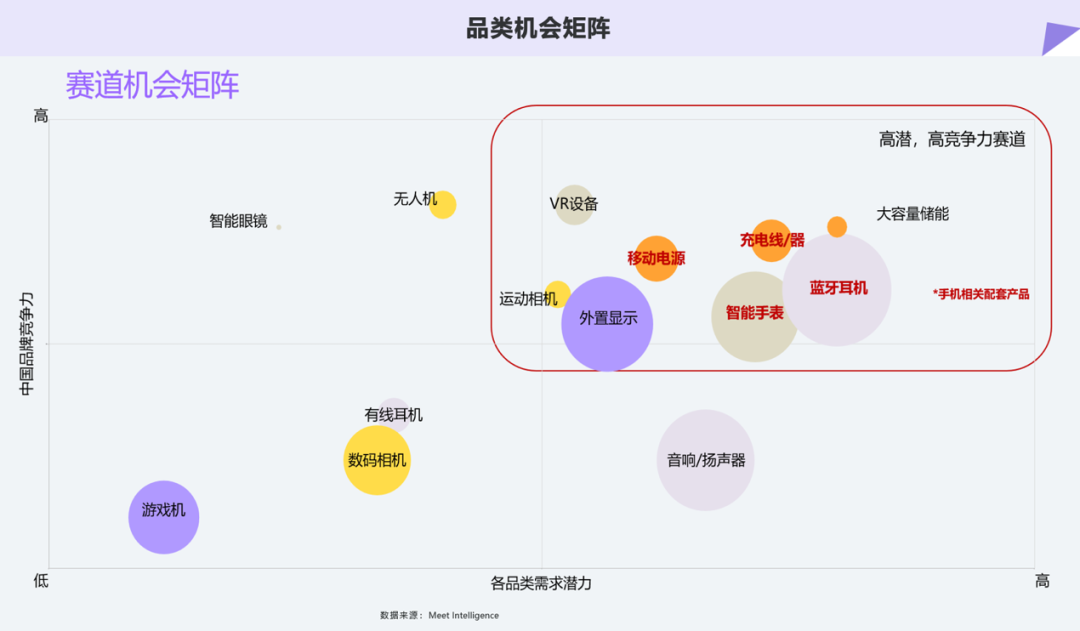

东南亚消费者喜欢购买全套电子产品,一口气拥有所有装备不仅省心省力,也表示他们对科技产品的“兴趣衍生”。故移动电源、智能手表、蓝牙耳机、充电线/器等手机相关配套产品在东南亚市场具有较高的需求潜力,而许多中国品牌在制造成本控制、供应链管理和快速市场响应方面具有明显优势。

这让它们能够在价格和功能上与其他品牌竞争,同时保持较高的利润率。东南亚消费者购买电子产品时首要关注的也是性价比,故中国品牌在这些手机配套产品上具有一定竞争优势。

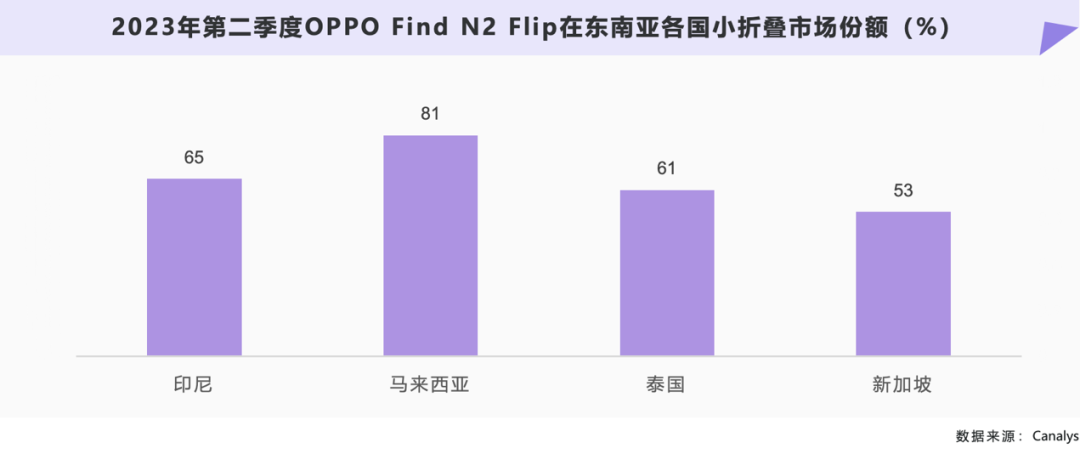

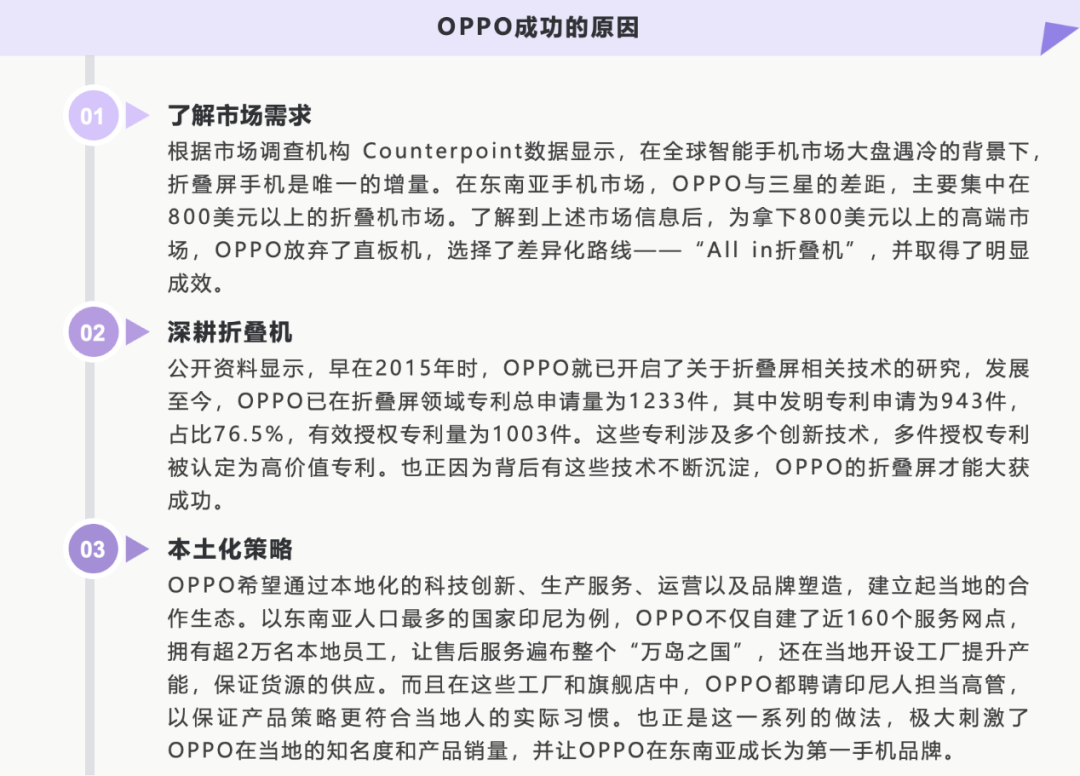

据IDC近日披露的东南亚市场手机销量数据显示,在2023年三季度,OPPO以18.3%的市场份额,从三星手里夺走了东南亚市场第一的宝座,而OPPO这次之所以能弯道超车三星,与其“All in 折叠机”战略有着很大关系。

自OPPO Find N2 Flip发售以来,便成为了东南亚多个国家的小折销冠。比如在印尼,占小折市场份额65%,在马来西亚,占小折市场份额81%,还有泰国、新加坡等国同样占了半壁江山,市场表现非常强势。

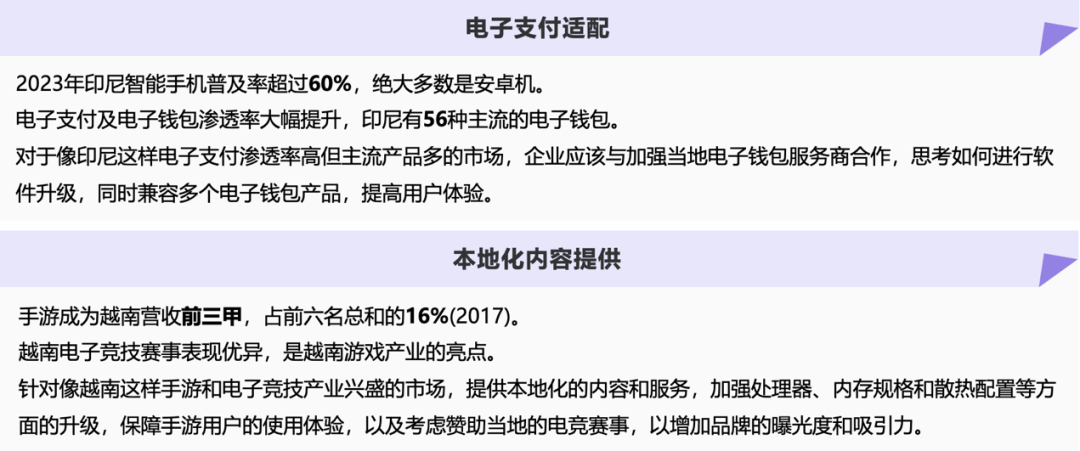

由于东南亚政治,文化,社会发展阶段以及基础设施等差异和壁垒,电子产品和服务提供商在进入和扩张时必须考虑到各种地区性的特点,制定针对性策略。

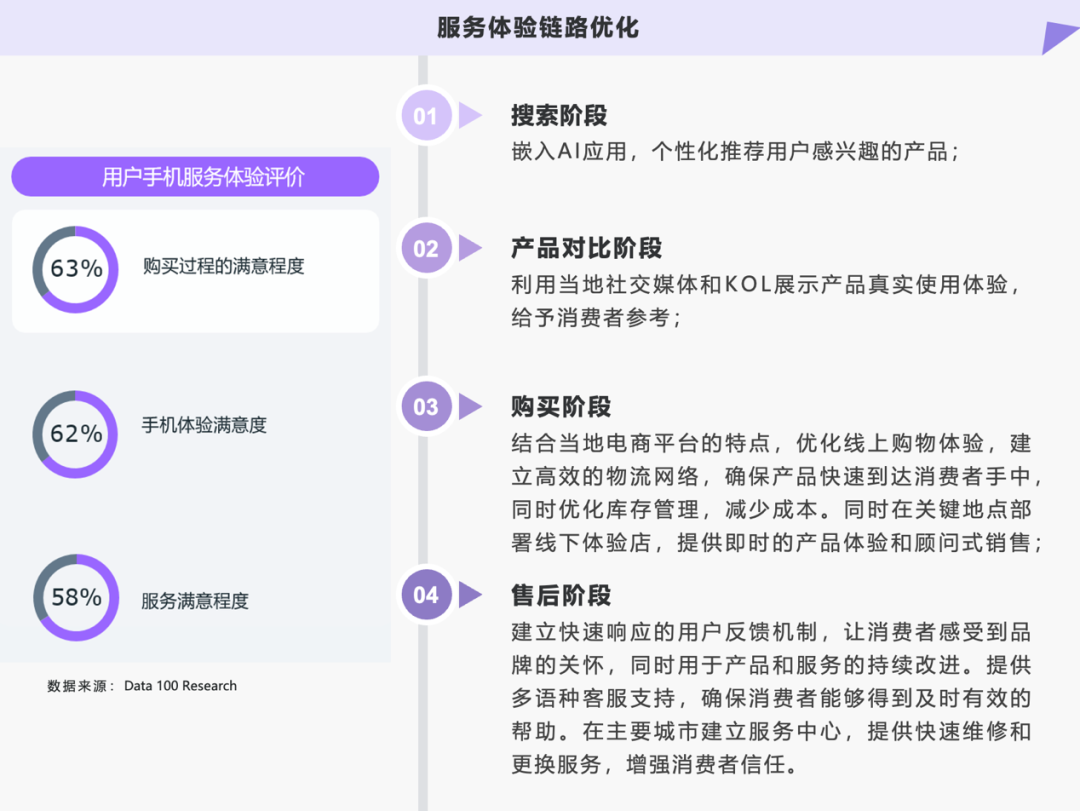

在东南亚,用户对AI持拥抱态度,结合AI技术的发展可以更好为用户提供了前所未有的体验优化(如跨越地区语言多样性的障碍,与本地应用形成良性循环、构建生态;实施分析用户行为,实现个性化服务定制,深度贴合用户需求等)。

用户对服务体验的全链路提出更深要求,品牌针对真实的消费旅程细化体验,同时嵌入AI学习用户需求,提供标准化服务的同时满足个性化需求,获得用户好评并持续加深对品牌好感。

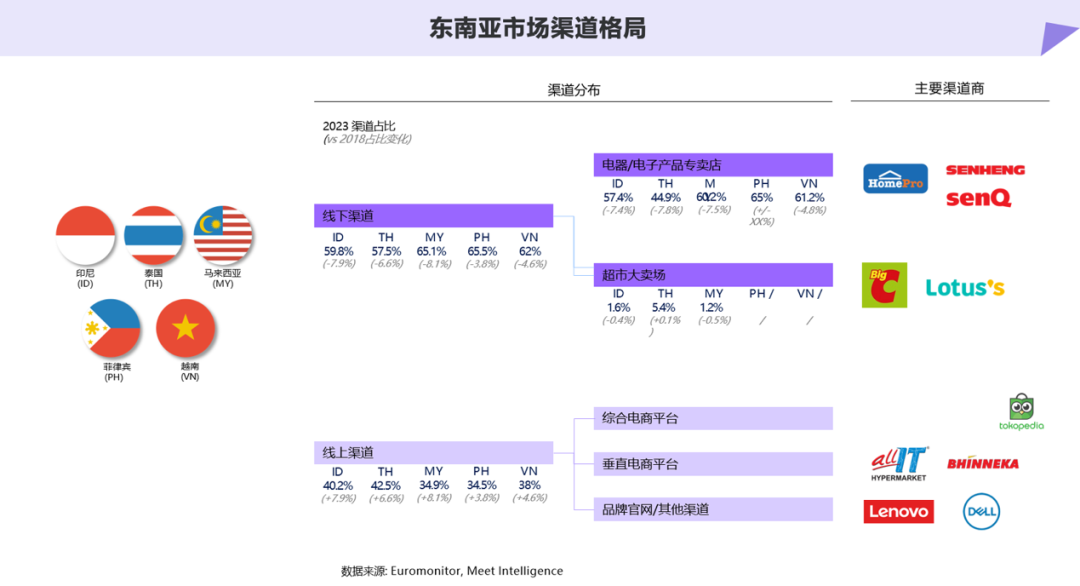

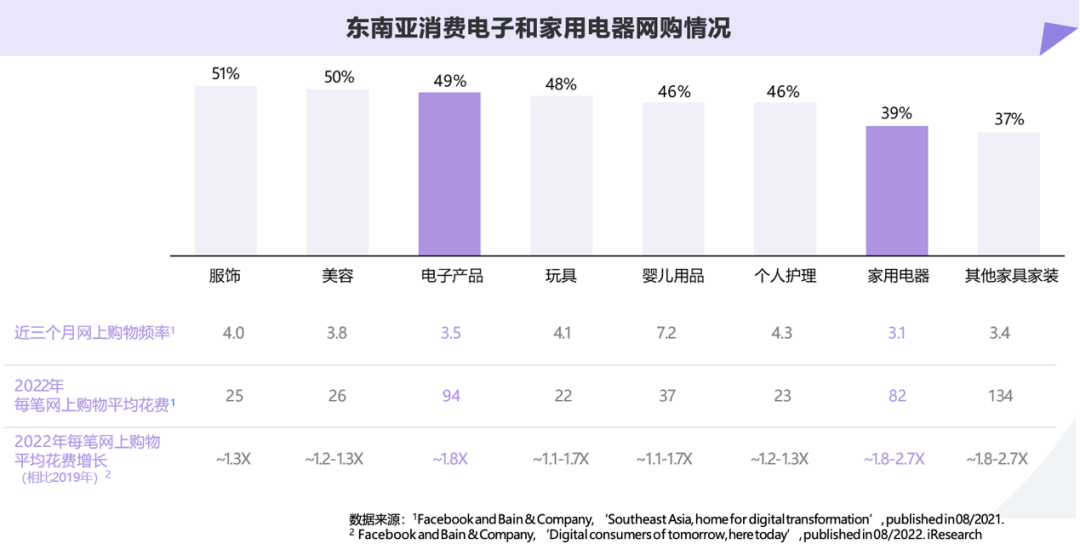

虽然东南亚消费电子市场仍是线下渠道占有一定优势,但线上渠道正在高速发展,东南亚各国的线上渠道销量和平均花费均在不断上升,而且随着东南亚消费者的互联网和智能手机使用率不断上升,在线购物的比例也会不断上升。

所以抓住上升期红利,持续布局线下销售渠道至关重要。加强与Lazada和Shopee等东南亚领先的电商平台合作是一个有效的策略,这些平台的广泛覆盖、强大的物流网络和大量的活跃用户基础为品牌提供了进入这一多元化市场的途径。